🏡첫 주택 구매자를 위한 다운페이먼트 보조금(Dream For All) 완벽 가이드

캘리포니아에서 내 집 마련을 꿈꾸고 계신가요? 미친 듯이 치솟는 집값과 이자율 앞에서도 희망은 있습니다. 캘리포니아 주택금융국(CalHFA)이 제공하는 다운페이먼트 보조 프로그램, 특히 가장 파격적인 혜택으로 불리는 ‘드림 포 올(Dream For All Shared Appreciation Loan)’이 그 주인공입니다.

주정부가 집값의 최대 20%(최대 15만 달러)를 지원해 주는 이 프로그램은 말 그대로 캘리포니아 주택 시장의 ‘치트키’입니다. 하지만 세상에 완전한 공짜는 없죠? 이 매력적인 프로그램의 자격 조건부터 치명적인 장단점, 그리고 복권(Lottery) 추첨 방식으로 바뀐 신청 일정까지, 캘리포니아 예비 홈바이어들이 알아야 할 모든 것을 가장 쉽고 명확하게 정리했습니다.

1. 어떻게 주정부가 돈을 내주나요? (수익 공유의 비밀)

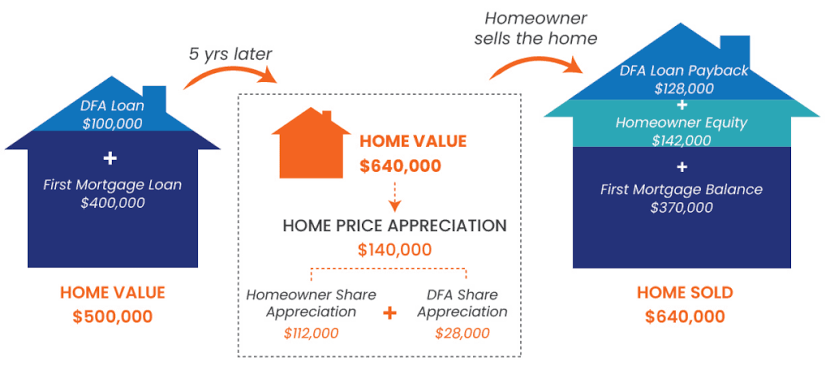

‘Dream For All’ 프로그램은 주정부가 여러분에게 돈을 그냥 주는 것이 아니라, 집을 살 때 투자자로 공동 참여하는 개념입니다.

- 구입 시: 주정부가 집값의 최대 20%를 다운페이먼트로 지원합니다. 이 돈에 대해서는 매월 이자나 원금을 갚을 필요가 없습니다. (No monthly payments)

- 매각/재융자 시: 나중에 집을 팔거나 재융자(Refinance)를 할 때, 주정부에서 빌린 원금 20%와 함께 집값이 오른 시세 차익의 20%를 주정부에 반환해야 합니다. 즉, 집값이 오르면 주정부도 수익을 나눠 갖는 구조입니다.

2. 누가 받을 수 있나요?

이 혜택을 받으려면 꽤 까다로운 허들을 넘어야 합니다. ‘아무나’에게 주지 않겠다는 주정부의 의지가 엿보입니다.

- 1세대 주택 구매자 (First-Generation Homebuyer): 단순히 내가 처음 집을 사는 것만으로는 부족합니다. 본인뿐만 아니라 부모님도 미국 내에 집을 소유하고 있지 않아야 합니다. (단, 위탁 가정에서 자랐거나 부모님이 돌아가신 경우 예외 규정 적용)

- 소득 제한 (Income Limits): 고소득자는 제외됩니다. 거주하는 카운티별로 소득 상한선이 다릅니다. (예: 오렌지 카운티, LA 카운티 등 지역별 중간 소득의 120% 이하로 제한)

- 신용 점수 (Credit Score): 통상적으로 최소 680점 이상의 크레딧 스코어가 요구됩니다.

- 거주 요건: 캘리포니아 거주자여야 하며, 구입하는 집을 반드시 ‘주거주지(Primary Residence)’로 사용해야 합니다. 투자용 부동산은 절대 불가합니다.

3. 치명적인 장점과 숨겨진 리스크 (Pros & Cons)

| 장점 (Pros) | 리스크 (Cons) |

| 압도적인 월 페이먼트 감소: 20% 다운페이를 통해 대출 원금이 줄어들어 매월 내는 모기지가 극적으로 낮아집니다. | 시세 차익 공유 (Shared Appreciation): 집값이 폭등할 경우, 나중에 주정부에 떼어줘야 하는 금액도 그만큼 커집니다. |

| PMI (모기지 보험) 면제: 20%를 다운했기 때문에 매월 불필요하게 나가는 수백 달러의 PMI를 내지 않아도 됩니다. | 재융자(Refinance)의 제약: 금리가 떨어져서 재융자를 하려고 할 때, 주정부 지원금을 전액 상환해야 하므로 타이밍 잡기가 까다롭습니다. |

| 당장의 캐시 보존: 내 주머니에서 나가는 현금을 아껴서 비상금이나 집 수리 비용으로 활용할 수 있습니다. | 제한된 펀드와 경쟁: 예산이 정해져 있어 열리자마자 순식간에 마감되는 ‘로또’ 같은 경쟁률을 자랑합니다. |

4. 계산해 볼까요? 얼마나 절약될까?

CalHFA(캘리포니아 주택금융국) 공식 보조금 및 모기지 계산기 링크를 정리해 드립니다. 목적에 맞게 활용하시어 최적의 예산을 설계해 보시기 바랍니다.

- CalHFA 공식 모기지 및 자격 요건 계산기 포털 가장 기본이 되는 종합 계산기 페이지입니다. 본인의 소득과 신용 점수 등을 입력해 CalHFA 프로그램 자격(Am I Eligible)이 되는지 1차적으로 확인하고 예상 월 페이먼트를 산출해 볼 수 있습니다.

- CalHFA 대출 시나리오 계산기 (Loan Scenario Calculator) 한 걸음 더 나아가 다양한 CalHFA 다운페이먼트 보조 프로그램들을 나란히 비교(Side-by-side)하여, 어떤 조합의 시나리오가 가장 유리한지 심층적으로 분석할 수 있는 계산기입니다.

직접 수치를 대입해 보시면서 주정부 혜택을 극대화할 수 있는 나만의 내 집 마련 로드맵을 그려보시길 권해드립니다.

핵심 포인트: 20% 보조를 받으면 대출 원금이 확 줄어들 뿐만 아니라 PMI까지 면제되어, 한 달에 나가는 체감 주거비가 수백 달러 이상 줄어듭니다.

5. 실전 투입! 신청 방법 및 2026 예상 일정 📅

과거에는 선착순으로 진행되어 ‘광클’ 대란이 일어났지만, 이제는 ‘사전 승인 후 바우처 추첨(Lottery)’ 방식으로 변경되었습니다. 준비되지 않은 자에게는 기회조차 주어지지 않습니다.

✅ Step 1: 승인된 렌더(대출 기관) 찾기 (지금 당장 할 일) CalHFA 프로그램은 아무 은행에서나 취급하지 않습니다. 주정부 승인을 받은 론 오피서(Loan Officer)를 찾아 나의 신용도와 소득이 자격 요건에 맞는지 먼저 검토(Pre-Approval)를 받아야 합니다.

✅ Step 2: 주택 구매자 교육 이수 (온라인) 주정부가 요구하는 1세대 주택 구매자 전용 온라인 교육 코스를 수강하고 수료증을 받아야 합니다.

✅ Step 3: 포털 오픈 및 바우처 신청 (보통 봄 시즌) CalHFA 등록 포털이 열리는 기간(보통 4월경, 약 2~4주간 오픈)에 론 오피서를 통해 받은 사전 승인서와 교육 수료증을 업로드하여 ‘추첨(Lottery)’에 등록합니다.

✅ Step 4: 바우처 당첨 및 집 찾기 (여름 시즌) 운 좋게 바우처에 당첨되었다면, 그로부터 약 90일 안에 집을 찾아 에스크로(Escrow)를 열어야 합니다. 기한 내에 집을 사지 못하면 바우처는 다음 대기자에게 넘어갑니다.

💡 에디터의 팁: “미리 셋업된 자만이 기회를 잡습니다”

이 프로그램은 주정부 예산이 편성될 때만 한시적으로 열립니다. 당첨될지 안 될지 모르니 나중에 준비하겠다고요? 포털이 열렸을 때 부랴부랴 렌더를 찾으면 이미 늦습니다. 서류 심사와 교육 이수에 시간이 걸리기 때문입니다. 내 집 마련의 의지가 있다면, 지금 당장 CalHFA 승인 렌더와 상담을 시작하여 서류 가방을 완벽하게 챙겨두고 ‘포털 오픈’ 버튼을 기다리십시오.